«Страхові компанії – джерело стабільного капіталу, що працює на економічний розвиток», – Віктор Берлін, Голова Координаційної ради Федерації страхових об’єднань України

Віктор Берлін,

президент Ліги страхових організацій України, голова координаційної ради Федерації страхових об’єднань України, кандидат економічних наук

Має три вищі освіти – в галузі фінансів, права та державного управління, які здобув у Донецькому національному університеті та Національній академії державного управління при президентові України.

Понад 25 років досвіду у фінансовому секторі, зокрема в банківській справі, управлінні санацією підприємств та розвитку страхового бізнесу. У минулому – заступник голови Державної комісії з регулювання ринків фінансових послуг України, член Нацкомфінпослуг. Працював на керівних посадах у провідних страхових компаніях, зокрема як генеральний директор СК «ГАРДІАН».

Активно просуває реформу страхового сектора, фокусується на підвищенні ролі страхування в економіці країни, розвитку довгострокових фінансових інструментів, зміцненні довіри до галузі, освітніх ініціативах.

Війна стала випробуванням для всіх секторів української економіки. Як страховий ринок вистояв та чому його консолідація така важлива?

Завдяки безпрецедентному єднанню вистояли і Україна, і страховий ринок. Згуртованість навколо спільної мети стала вирішальною. Кожен із нас робив усе можливе, щоб українці мали страховий захист попри численні виклики – від втрати підтримки іноземних перестраховиків і термінового перенесення даних у хмару до евакуації співробітників.

Паралельно страховики, як і більшість українських компаній, допомагали війську та громадам. Це був складний досвід, якого нікому не побажаєш. Але тепер ми точно знаємо, на що здатні, коли об’єднані.

За час повномасштабної війни страховий ринок пройшов еволюцію: став прозорішим, підтвердив фінансову стійкість і виконав усі зобов’язання перед клієнтами. Головне – ми самі тепер готові до змін. Саме тому створено Федерацію страхових об’єднань України для подальшого розвитку ринку та якісного зростання.

Виплати страхових компаній України під час повномасштабної війни

Які внутрішні виклики довелося подолати під час формування Федерації?

Насамперед хочу подякувати страховим компаніям, які вже приєдналися до нас. За нашими даними, це 93% ринку. Це компанії, які змогли відкинути недовіру та зробити перший крок до спільного розвитку, де переважають ринкові, а не приватні інтереси. Дехто ще має подолати певні страхи й усвідомити: на платформі Федерації ми формуємо майбутнє. Це важливо розуміти. Ми відкриті й будемо раді бачити нових учасників.

Сьогодні можу твердо сказати: Федерація – єдиний голос ринку, який уже звучить на зустрічах із регулятором, державними структурами та представниками міжнародних організацій.

Як змінилася взаємодія з регулятором після появи єдиної платформи?

Регулятор підтримує консолідацію, у нас одна мета – прозорий, стабільний і платоспроможний ринок. Відтак Нацбанк також зацікавлений у високопрофесійному бізнес-середовищі, що дозволяє рухатися вперед ефективніше. Вже сьогодні разом із колегами ми опрацьовуємо певні пропозиції і виходимо на правління НБУ з узагальненою єдиною позицією.

Які бар’єри регуляторного характеру сьогодні найбільше уповільнюють розвиток ринку і які зміни ви вважаєте першочерговими?

Бар’єрів не бачу – є завдання. Страховики потребують ширшого переліку активів для розміщення резервів, аби підвищити інвестиційний дохід. Адже страхові компанії – це інституційні інвестори, джерело стабільного капіталу, що підтримує макрофінансову стабільність та економічний розвиток. Розвиваючи ринок і збільшуючи обсяги страхування, ми формуємо «довгі» гроші для країни.

За останні три роки страховий ринок зазнав радикальних змін. Зокрема, 1 січня 2024 року введено в дію закон України «Про страхування». Він змінив цілий спектр вимог до ліцензування страховиків, оцінки їхньої платоспроможності та ліквідності, корпоративного управління й управління ризиками. Страховики мають прозору структуру власності, засновники та власники зобов’язані мати бездоганну ділову репутацію, а також задовільний фінансовий і майновий стан. Також законом введено три рівні регулятивного капіталу, підвищено вимоги до його мінімального розміру та змінено підхід до оцінки активів страховиків.

З 1 січня 2025 року набув чинності закон «Про автоцивілку», який також наближає страховий ринок нашої країни до стандартів ЄС і передбачає поступове збільшення лімітів страхового покриття до розмірів, передбачених директивою 209/103/ЄС.

У 2024 році обсяг страхових премій ризикового страхування перевищив довоєнний рівень 2021 року: 47,5 млрд грн за 2024 рік проти 43,8 млрд грн у 2021-му.

Загалом страхові премії у 2024 році становили 53,25 млрд грн, з них 5,72 млрд грн – за договорами страхування життя, 47,53 млрд грн – за іншими видами страхування.

Який потенціал розвитку ви бачите в українському страховому ринку?

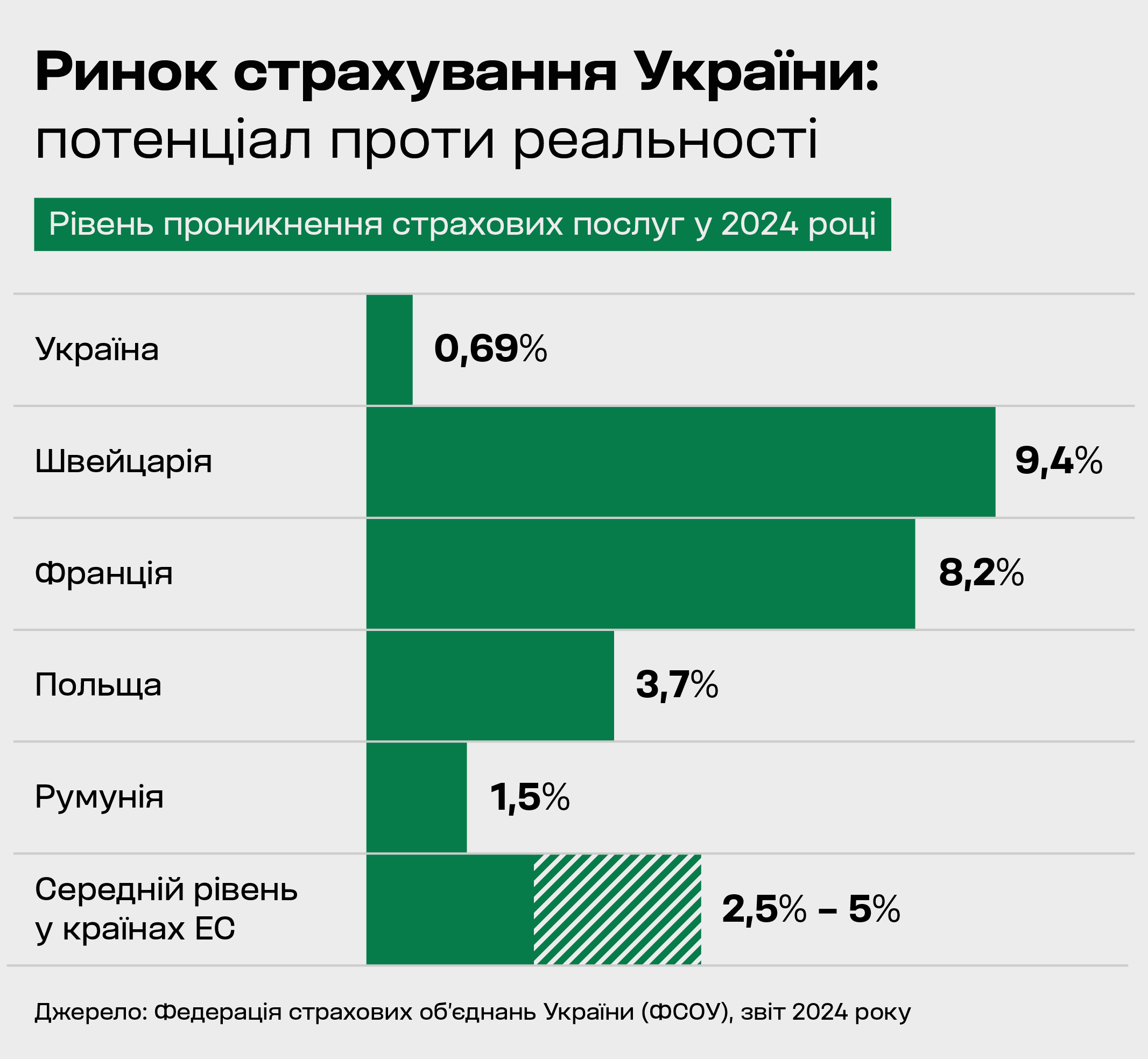

Рівень проникнення страхування у ВВП України наразі становить 0,7%. Для порівняння: у Польщі цей показник становив 2,5% у 2021 році та 2,2% у 2022-му.

З 2022 року в Україні домінує транспортне страхування (обов’язкове страхування цивільно-правової відповідальності, «Зелена картка», КАСКО). Його частка у портфелі страховиків за підсумками 2024 року – 57%. У Польщі, для порівняння, автострахування займає приблизно 35% у структурі премій. Частка особистого страхування в Україні становить 28%, решта припадає на страхування майна (зокрема ризиків від вогню), страхування відповідальності, вантажів і багажу, а також фінансових ризиків.

Обсяг страхових премій у Польщі у 2022–2023 роках становив €15–17 млрд. Для порівняння: український страховий ринок у середньому оцінюється в €1,2–1,5 млрд.

У структурі страхового портфеля Польщі частка страхування життя становить майже третину валових премій, тоді як в Україні лише приблизно 11%. Страхування від погодних ризиків (наприклад, від граду) у Польщі займає 7,4%. Це свідчить, що український страховий ринок має значний потенціал зростання, особливо в сегментах, що виходять за межі транспортного страхування.

Ми активно вивчаємо досвід європейських колег, аналізуємо, які види страхування у них розвинуті більше та за рахунок яких факторів. Плануємо впроваджувати найкращі практики у тісній співпраці з регулятором, а також із виконавчою та законодавчою владою. Крок за кроком ми прагнемо реалізувати потенціал українського страхового ринку та збільшити обсяг премій у п’ять разів – до €5 млрд.

Ринок страхування України: потенціал проти реальності

Скільки додаткових податкових надходжень до бюджету може принести вихід на €5 млрд ринку – у цифрах?

€5 млрд страхових премій – наша амбітна довгострокова мета. Страхування напряму залежить від стану економіки, але вже сьогодні ми працюємо над підвищенням капіталізації страховиків та інвестиційної привабливості ринку.

Зокрема, Федерація звернулася до правління НБУ з ініціативою зменшити витрати страховиків на реалізацію договорів ризикового страхування. За нашими розрахунками, за поточного обсягу ринку в €1,2 млрд ці зміни дозволять збільшити капіталізацію на 12 млрд грн і додатково принести 2,3 млрд грн податку на прибуток. Це кошти, які працюватимуть на розвиток економіки України. Подальше зростання страхових премій пропорційно збільшуватиме ці показники. Наразі методика перебуває на обговоренні з Національним банком України.

Обсяг ринку страхових премій

Що стримує зростання ринку зараз?

Повномасштабна війна вплинула на всі сфери життя, зокрема на страхування, адже галузь безпосередньо залежить від економіки. Коли зростають економіка та доходи населення, більше людей можуть дозволити собі страхові продукти. Активізується бізнес – компанії страхують активи, ризики, відповідальність. Зростає банківське кредитування – відповідно, збільшується попит на страхування. Розширюються інвестиції – підвищується потреба у страхуванні проєктів і ризиків. Водночас одним зі стримуючих факторів залишається низька фінансова обізнаність населення. Тому формування культури страхування має стати нашим пріоритетом.

Які кроки ФСОУ робить сьогодні для розвитку ринку?

Нормативна база страхового ринку завдяки системній роботі НБУ сьогодні наближена до міжнародних стандартів та євродиректив. Завдання Федерації – консолідація ринку та стимулювання його розвитку. Ми зосереджуємось на збільшенні частки інших, крім моторних, ліній бізнесу, популяризації страхування та підвищенні його цінності для споживачів. Паралельно працюємо над зменшенням витрат страховиків на реалізацію договорів страхування і підвищенням інвестиційної привабливості ринку.

У планах – стратегічна сесія зі страховиками Федерації для формування «дорожньої карти» розвитку ринку страхування на найближчу перспективу.

Чи вистачає фахівців для зростання ринку?

Так, певний кадровий голод ми відчуваємо. Найбільший попит – на актуаріїв, андерайтерів, а також фахівців із врегулювання, методологів, маркетологів тощо.

Як ви працюєте над розвʼязанням цього питання?

Ми співпрацюємо з вищими навчальними закладами, популяризуємо нашу справу серед студентів, запрошуємо їх на практику і робимо все, щоб молоді фахівці залишались працювати.

Чи є плани щодо створення внутрішньої корпоративної Академії страхування під егідою ФСОУ?

Ми працюємо над створенням навчального центру при Федерації. Його ключова мета – забезпечити безперервний професійний розвиток ринку. У фокусі – багаторівнева сертифікація спеціалістів, розробка методології підготовки та професійних стандартів. Центр також стане платформою для корпоративного навчання у страхових компаніях із використанням сучасних коучингових підходів. Важливим напрямом роботи буде проведення галузевих форумів для керівників та ключових осіб із фокусом на бенчмаркінгу, а також просвітницькі ініціативи для підвищення культури страхування.

Віктор Берлін, голова координаційної ради Федерації страхових об’єднань України

Які нові сегменти ринку ви вважаєте найбільш перспективними та чому?

Серед основних драйверів зростання – медицина: наразі очікуємо ухвалення закону України про запровадження обов’язкового медичного страхування. Також потенціал мають аграрне страхування, страхування майна, транспорту та вантажів.

Які партнерські моделі з міжнародними страховими компаніями ви вважаєте перспективними для підвищення інвестиційної привабливості України?

Ми дуже сподіваємося на запуск ринку перестрахування. Це особливо актуально напередодні масштабного відновлення економіки України та інфраструктурних об’єктів, коли надзвичайно важливо залучити великі потужності міжнародного перестрахування та партнерів зі світового ринку.

Підсумовуючи нашу розмову, хочу наголосити: лише за умови тісної співпраці страховиків, регулятора, виконавчої і законодавчої влади, а також населення і бізнесу ми зможемо значно збільшити капіталізацію страхового ринку України. Це своєю чергою позитивно вплине на зростання податкових надходжень.

Збільшення капіталізації страховиків означає посилення фінансової стійкості галузі, збільшення кількості ризиків, які страховики зможуть брати на себе, покращення якості сервісу та стабільний притік коштів, що працюють на економіку країни. Це амбітні, але цілком досяжні плани після перемоги України. Їх реалізація зробить український ринок цікавим для іноземних інвесторів, які разом із відбудовою країни сприятимуть новому циклу зростання страхового сектора.