чому інвестори обирають склади замість житла — Forbes.ua

Сам формат подекуди виходить за межі «технічних приміщень»: нові об’єкти проєктують як повноцінну бізнес-інфраструктуру – з продуманою архітектурою, сервісами для резидентів, технологічними рішеннями та професійним управлінням.

Ключова цінність такого активу – прогнозований грошовий потік. У сегменті індустріальної нерухомості договори з резидентами часто укладають на 3–10 років, орендні ставки прив’язують до долара, а операційне управління інвестор може делегувати професійній компанії. Ринок уже фіксує й зростання капіталізації таких об’єктів. За даними девелоперської компанії Alterra Group, приміщення, які кілька років тому продавалися по $750 за квадратний метр, сьогодні на вторинному ринку коштують від $950 за квадратний метр.

Як свідчать дані EXPANDIA, у 2025 році вакантність на складському ринку Києва знизилася до 3,5%, навіть попри рекордні обсяги нового введення площ. Попит на якісні складські приміщення формують здебільшого ритейл та 3PL-оператори – компанії, які беруть на себе зберігання, комплектацію, пакування та доставку товарів, – а також дистриб’ютори, для яких швидкість логістики напряму впливає на конкурентоспроможність бізнесу.

В Україні цей тренд посилюється хронічним дефіцитом сучасної інфраструктури. Значна частина промислових площ морально застаріла й не відповідає вимогам сучасної логістики, тоді як нова пропозиція зростає повільніше за попит. У результаті складська нерухомість переходить у категорію прогнозованих інвестиційних активів. Комерційний директор Alterra Group Геннадій Гриненко пояснює це просто: «Складська нерухомість цікава інвестору тим, що за нею стоїть операційний бізнес: товар, логістика, тривалі договори й регулярний грошовий потік».

Чому логістична нерухомість стала окремим інвестиційним класом

Логістична нерухомість дедалі частіше розглядається як прогнозований інвестиційний актив. Її стійкість пояснюється роллю складу в операційній моделі бізнесу: через нього проходять товарні запаси, логістика та постачання.

Геннадій Гриненко,

комерційний директор Alterra Group

Коли економіка зростає, склад наповнюється першим: спочатку товар потрапляє туди, а потім їде в магазин. Під час кризи склад звільняється останнім: спочатку закриваються магазини, потім офіси й лише після цього скорочуються складські запаси.

Геннадій Гриненко, комерційний директор Alterra Group

Водночас такий актив працює лише тоді, коли відповідає операційним потребам бізнесу. Для резидентів важливі не тільки квадратні метри, а й висота стель, навантаження на підлогу, інженерія, докові ворота, пожежна безпека, під’їзди для вантажного транспорту та локація біля ключових маршрутів. Саме ці параметри визначають, чи може склад бути частиною сучасної логістичної системи.

Чому старі промзони не відповідають потребам сучасної логістики

Проблема ринку – не в дефіциті площ, а в дефіциті якісної інфраструктури. Лише в межах Києва промзони займають понад 7000 гектарів, але більшість цих об’єктів створювалися для іншої економіки: важкої промисловості, тривалого зберігання та повільних виробничих циклів. Вони не розраховані на сучасну логістику, фулфілмент – зберігання, комплектацію та відправлення замовлень – чи швидке докове розвантаження.

Стелі заввишки 4–6 метрів обмежують стелажне зберігання, інженерія застаріла, а під’їзди часто не пристосовані до сучасного вантажного транспорту. Адаптація таких приміщень потребує значних інвестицій. «Склад радянського часу – це головний біль. А якщо приводити його до стану, якого потребує виробництво, то це ще й додаткові інвестиції», – говорить співзасновник MasloTOM Тарас Фітьо.

Сучасний склад класу А – склад із високими технічними стандартами – передбачає висоту від 10 метрів, промислову підлогу з високим навантаженням, докові ворота, теплоізоляцію, пожежну безпеку, маневрові майданчики та локацію біля магістралей і кільцевих доріг. Саме тому логістика поступово зміщується за межі центральних промзон – ближче до транспортних вузлів і трас, де можна забезпечити швидкий рух товарів і масштабування операцій.

У результаті цінність формує не сама складська площа, а об’єкт, який відповідає сучасним технічним вимогам і розташований у правильній логістичній точці.

Як електронна комерція змінила роль логістичної нерухомості

У сучасному ритейлі конкурентною перевагою стає не лише сайт, асортимент або ціна, а й логістична інфраструктура. Amazon, Alibaba, Allegro починали як торгові майданчики, але сьогодні їхній ключовий актив – фулфілмент-центри, сортувальні хаби, системи управління запасами й доставка «останньої милі».

«Amazon побудував Fulfillment by Amazon – мережу центрів, де товари зберігаються, комплектуються, пакуються й відправляються клієнтам. Alibaba розвиває Cainiao – логістичну платформу, яка поєднує склади, перевізників, сортувальні центри й транскордонну доставку. Польський Allegro інвестує в One Fulfillment, щоб продавці могли передавати платформі зберігання, комплектацію й доставку замовлень. У всіх трьох випадках логістика стала частиною продукту», – зазначає Гриненко.

Якщо компанія обіцяє доставку за день або в той самий день, їй потрібна також і технічна інфраструктура: WMS-системи, автоматизована комплектація, сортування, обробка повернень і доступ до міського споживача. Склад перестає бути місцем, де товар «лежить». Він стає частиною процесу торгівлі. «Товар спочатку потрапляє на склад, а потім іде в магазин або до клієнта. Тому склад – це перша ланка в русі товару», – каже Гриненко з девелоперської компанії Alterra Group.

І продовжує: «Україна рухається тим самим шляхом. «Нова пошта» розбудовує мережу автоматизованих логістичних хабів, Rozetka відкрила складські потужності до 46 000 кв. м з WMS-інтеграцією для сторонніх компаній як 3PL-сервіс. Мережі АТБ, «Ашан», «Сільпо» інвестують у розподільчі центри, автоматизацію й локальну логістику».

Повномасштабна війна змінила структуру попиту: частина складської інфраструктури була знищена або пошкоджена, маршрути змінилися, бізнеси релокувалися, а роль західних і центральних регіонів України у розподілі товарів зросла. Але базова причина попиту структурна: бізнесу, який працює з фізичним товаром, потрібні якісні, технологічні й правильно розташовані площі.

За оцінками EXPANDIA, ритейл формує понад 50% попиту на склади, а попит на приміщення класу А у Києві зростає на 20–30% щороку при низькій вакантності. Це важливий ринковий сигнал: попит на якісні склади формується не ситуативно, а структурно: через зміну моделі торгівлі, розвиток доставки, автоматизацію й конкуренцію за швидкість обробки замовлень.

Економіка складу

Економіка складу відрізняється від житлової чи офісної нерухомості типом користувача. Тут резидент – бізнес, для якого склад є частиною операційної системи.

Переїзд для такого резидента – дорогий операційний проєкт. «Міняти приміщення – це не квартиру здати і знов орендувати. Тут капітальні витрати супервисокі», – стверджує Гриненко. Тому орендарі складських приміщень менш схильні до швидкої ротації: якщо склад інтегрований у виробничий або логістичний процес компанії, резиденту часто вигідніше продовжувати договір, ніж переносити операції в інше місце.

Орендні договори в сучасній складській нерухомості часто укладаються на строк від трьох років, а для великих об’єктів у форматі build-to-suit – від десяти років. Це створює для власника складського об’єкта більш передбачуваний грошовий потік, а для резидента – стабільність операційної бази.

Ще одна особливість – валютна прив’язка ставок. За даними Expandia / CBRE, прайм орендна ставка на ринку складської нерухомості Києва за підсумками 2025 року становить $5,3/кв. м на місяць без ПДВ та операційних витрат. На ринкову ставку також впливають локація, технічні характеристики, якість інфраструктури, сервіс для резидентів і рівень управління. Ці чинники дозволяють окремим сучасним комплексам формувати вищу орендну ставку. Зокрема, девелоперська компанія Alterra Group здає приміщення від $7/кв. м на місяць без ПДВ та операційних витрат.

Геннадій Гриненко,

комерційний директор Alterra Group

Орендна ставка жорстко прив’язана до долара по курсу на день оплати. Щорічна індексація, за його словами, становить 2–4%.

Хто працює в сучасних складах

Серед резидентів девелоперської компанії Alterra Group – компанії зі сфер товарів повсякденного попиту, телекомунікацій, моди, фармацевтичного та медичного секторів, тютюнової індустрії, спорту й дозвілля.

Для виробничих компаній важливі не лише метри, а й логіка руху товару всередині простору. Український виробник опалювального та вентиляційного обладнання Trevent орендує два приміщення по 360 кв. м – під виробництво і склад. «Ми зрозуміли, що треба думати над розширенням, щоб не було пізно і не довелося збирати приміщення через кілька десятків метрів», – говорить власник компанії Руслан Третюк.

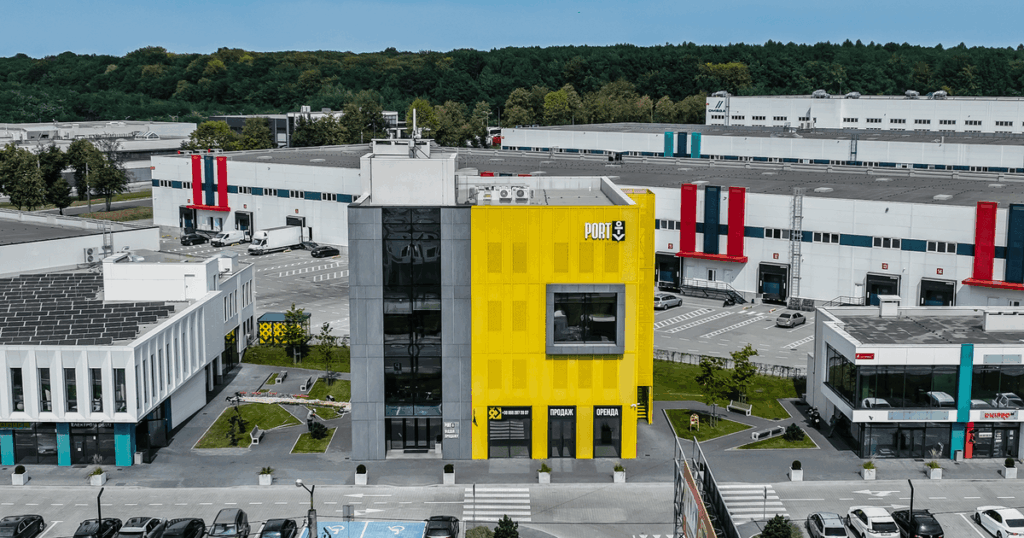

Для частини бізнесів логістична нерухомість виконує не лише функцію зберігання товару. MasloTOM, український виробник крафтових солодощів і горіхових паст, локалізував виробництво в логістичному центрі «PORT» і збільшив площі з 700 до 1500 кв. м. «У нас є вимоги щодо поверхонь, підлоги, стін, витяжної вентиляції, відсутності хімічних виробництв поруч. Це великий комплекс критеріїв», – говорить Фітьо.

За його словами, адаптація готового приміщення під харчове виробництво потребувала додаткових інвестицій: компанія прокладала каналізацію, докуповувала електричні потужності й вкладала кошти в спеціальну інфраструктуру. Це показує, що якість складського об’єкта визначається не лише класом будівлі, а й тим, наскільки гнучко його можна адаптувати під потреби конкретного бізнесу. Що більше резидент вкладається в простір, то вищою стає його прив’язаність до об’єкта і стабільнішою – орендна модель.

Коли склад стає якісною інвестицією

У складській нерухомості інвестиційна якість залежить від сукупності параметрів, а не від площі як такої. Ризики сегмента специфічні: локація, під’їзди, технічні параметри будівлі, юридична структура власності, стабільність резидента, строк договору, витрати на обслуговування, безпековий контекст і стан економіки. Оцінка активу не зводиться до ціни квадратного метра чи заявленої дохідності. Важливо, чи здатен об’єкт залишатися потрібним бізнесу в довгостроковій перспективі: відповідати операційним процесам резидентів, мати зручну логістику й професійну систему управління.

Геннадій Гриненко,

комерційний директор Alterra Group

Девелоперська компанія Alterra Group пропонує приватним інвесторам можливість інвестувати в складську нерухомість через купівлю приміщення з подальшим управлінням об’єктом. Компанія бере на себе пошук резидента, адміністрування договору, технічне обслуговування та операційний супровід. Інвестор отримує регулярний платіж, а не займається щоденною експлуатацією складу.

Наступна хвиля зростання, за оцінкою компанії, може бути пов’язана з автоматизацією і подальшим витісненням застарілих складів. Що складнішими стають процеси зберігання, комплектації й доставки, то вищими будуть вимоги до якості приміщень. Міжнародні інституційні інвестори також вивчають ринок логістичної нерухомості в Україні.

Міжнародні інституційні інвестори також вивчають ринок логістичної нерухомості в Україні. «Українським ринком цікавляться багато компаній і країн. Але гроші на будівництво прийдуть, коли ситуація стабілізується», – говорить комерційний директор Alterra Group.

Це створює вікно можливостей, але не скасовує необхідності аналізу. Логістична нерухомість може давати передбачуваний дохід, якщо актив правильно спроєктований та розташований, заповнений орендарями й професійно управляється. Без цих умов це просто велике приміщення з високою капітальною вартістю.

{kind=link}